|

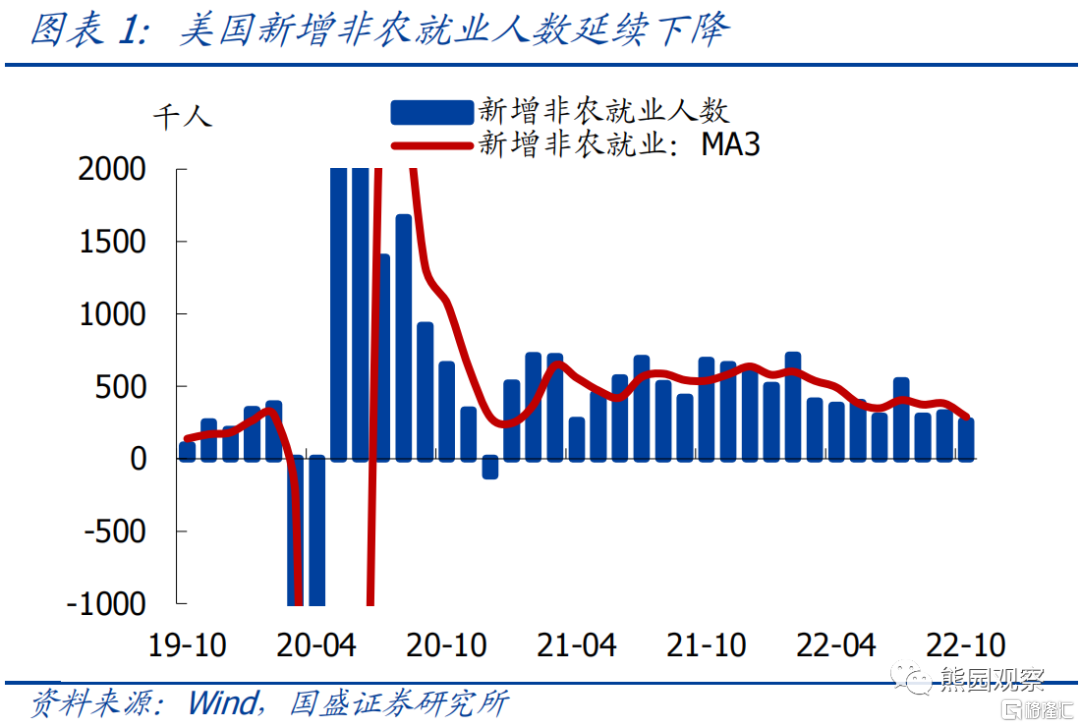

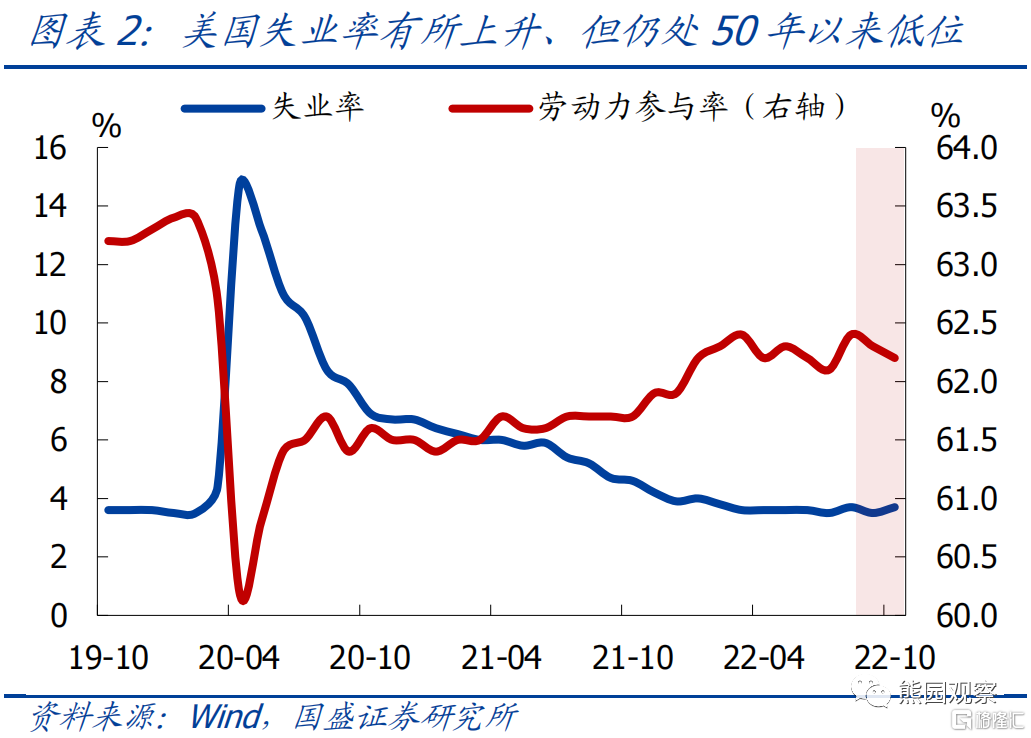

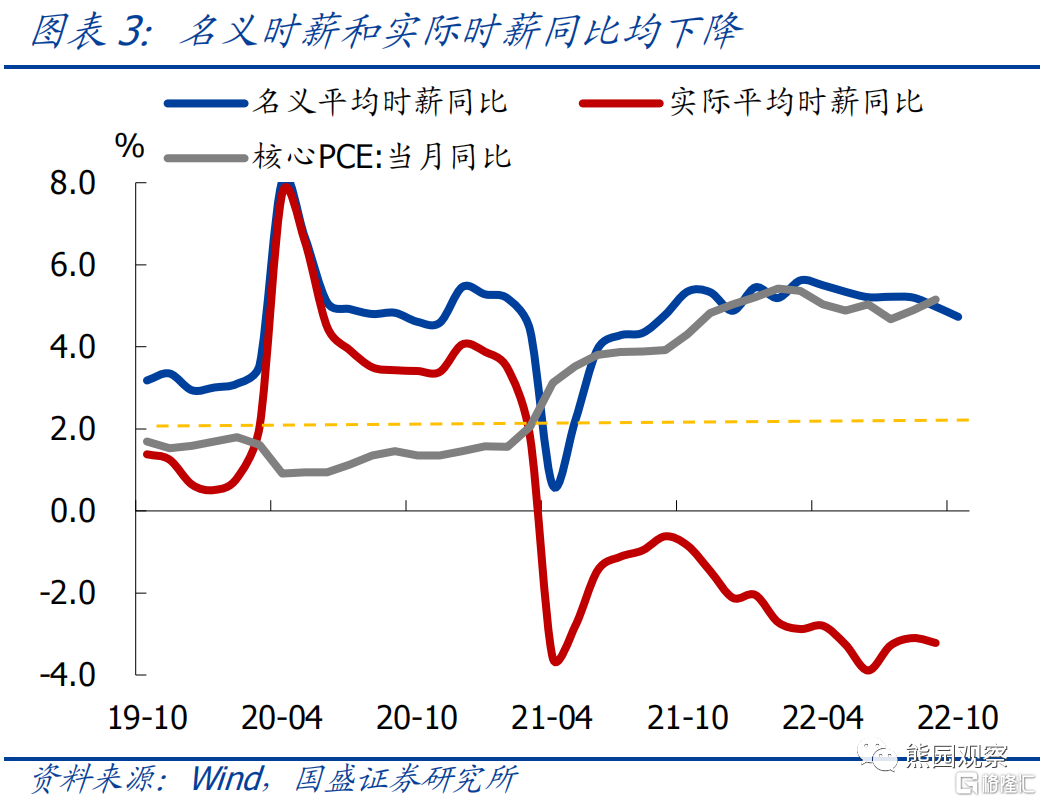

本文来自:熊园观察,作者:熊园 事件:北京时间11月4日晚8:30,美国公布10月非农就业数据。 核心结论:美国劳动力市场有所降温,但整体依然强劲,关注鲍威尔提及的3个指标:职位空缺率、离职率、薪资增速。 1、10月美国新增非农就业人数延续回落;失业率小升,但仍处近50年来的历史低位;平均时薪同比下降,为2021年8月以来最低。 2、基于11.3鲍威尔讲话,本轮加息周期,美联储评估就业会重点关注职位空缺率、离职率、薪资增速,当前这三个指标有所回落但仍处历史高位,指向美国就业仍然强劲。 3、本次数据公布后,美股上涨,10Y美债收益率上行,美元指数下跌,黄金上涨;美联储加息预期整体小幅降温。 4、继续提示:在连续4次加75bp之后,12/15美联储可能转为加50bp,短期紧盯美国10月CPI数据(11/10公布)。 正文如下: 1、美国10月新增非农延续回落,薪资同比增速下降,失业率升0.2个百分点至3.7%。 主要数据一览:美国10月新增非农就业26.1万人,预期值20万人,前值26.3万人;失业率3.7%,高于预期值3.6%和前值3.5%,但仍处历史低位;劳动参与率62.2%,较疫情前低1.2个百分点,预期值和前值为62.3%。平均时薪同比4.7%,符合预期,低于前值5%,为2021年8月以来最低;环比0.4%,预期值和前值为0.3%。

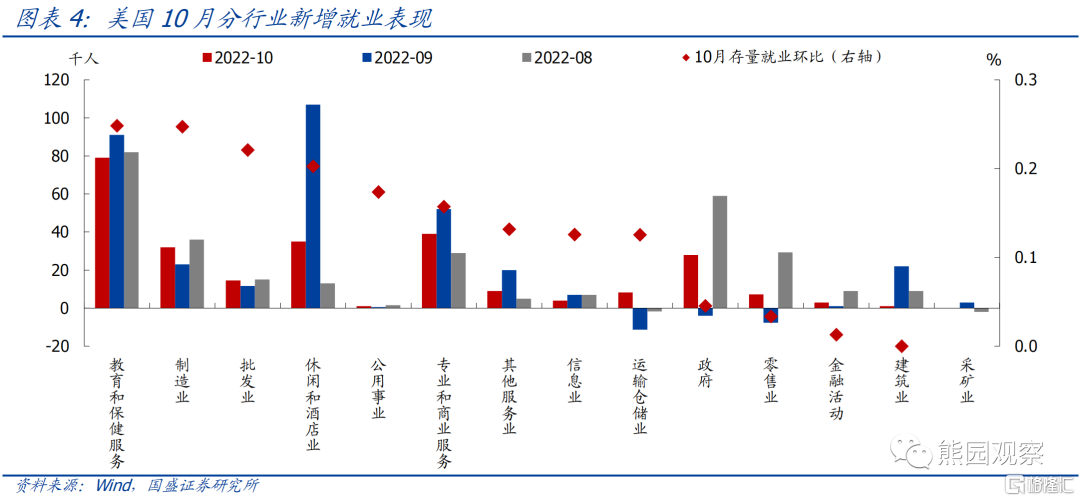

分行业看,教育和保健服务、制造业、批发业就业存量环比最大。教育和保健服务业新增就业7.9万人,其中医疗和保健服务新增就业7.1万人,年内月均新增4.7万人,远高于2021年月均0.9万人;制造业新增就业3.2万人,其中耐用品分项新增2.3万人。此外,运输和仓储业总就业人数变化不大(+0.8万),但其中卡车运输新增就业1.3万人,仓储行业就业减少2万人。

尽管非农就业人数已超过疫情前水平,但不同行业就业修复差异较大。专业和商业服务、运输仓储业就业人数较疫情前分别增加110万和73.2万,与疫情前趋势差异不大;零售业新增就业人数23.2万,按疫情前趋势,该行业至今应减47.8万;信息业、制造业、金融活动、建筑业就业较疫情前大幅增加,但大幅少于疫情前趋势;休闲和酒店业就业人数较疫情前下降109.6万,按疫情前趋势至今应增48.7万。

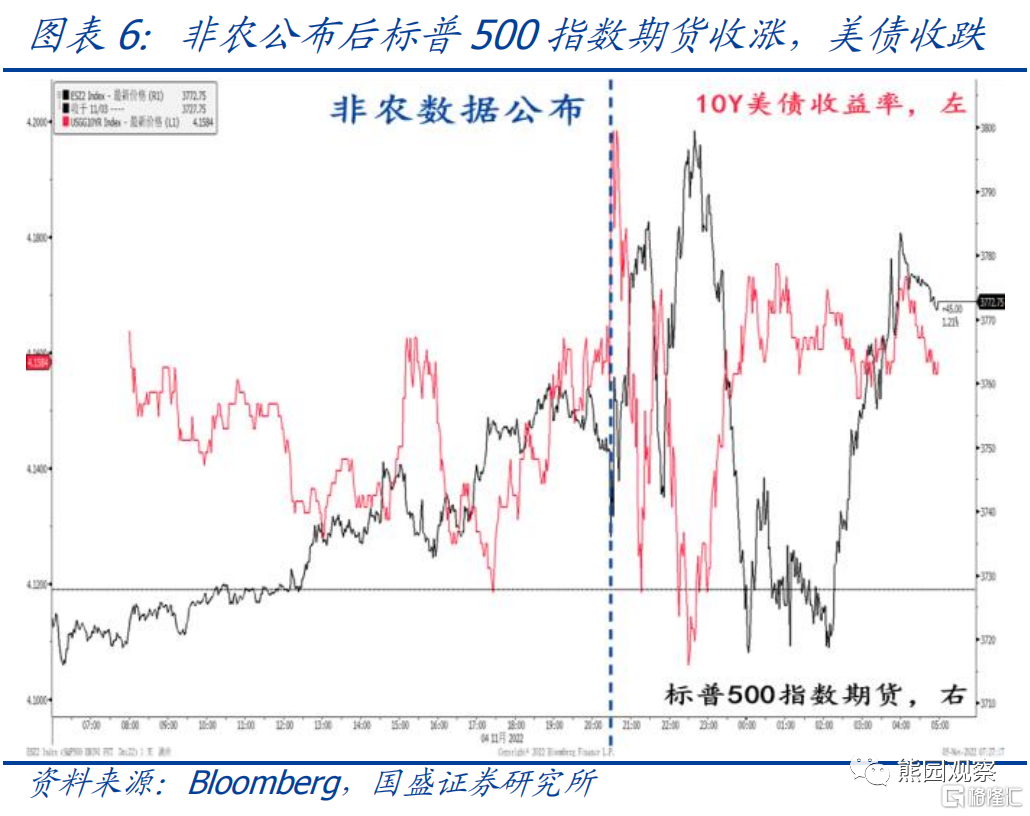

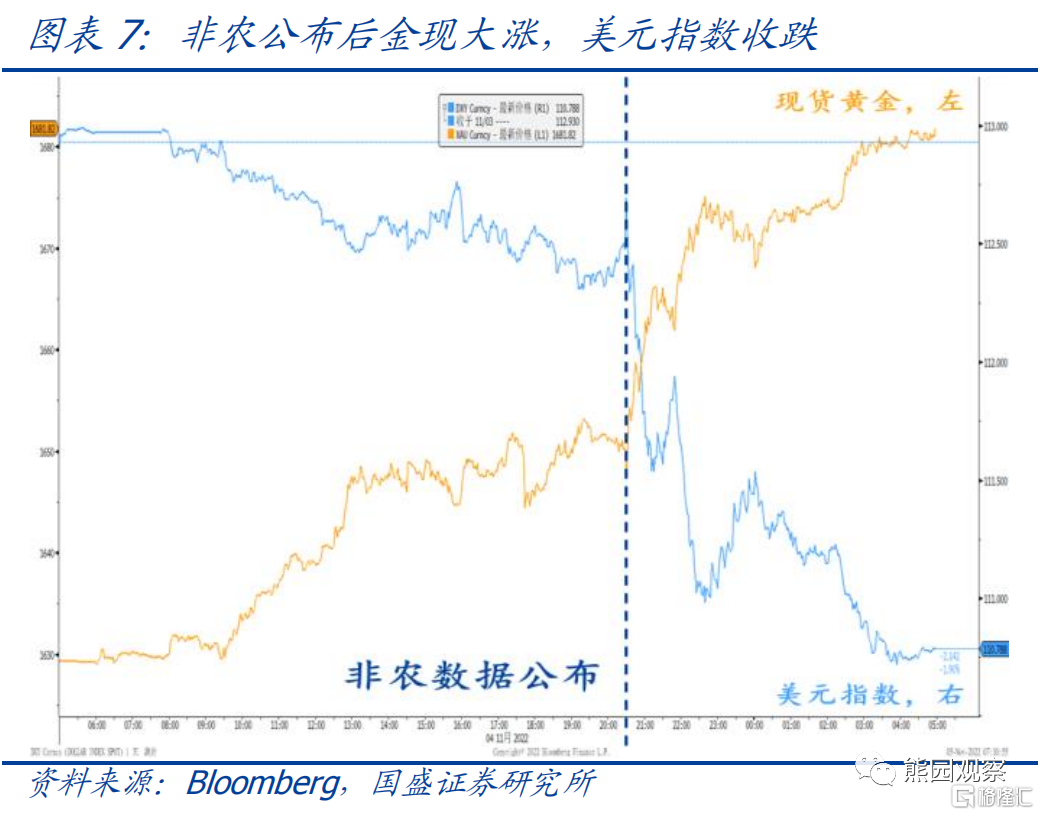

2、非农公布后,美股先跌后涨、美债收益率先升后降,美联储加息预期小幅降温。 主要资产表现:标普500指数期货先跌后涨,收涨1.2%;10Y美债收益率先升后降,最终上行1bp,收于4.16%;美元指数一路下跌,跌幅1.9%,收于110.8;黄金价格上涨3.2%,收于1681.8美元/盎司。

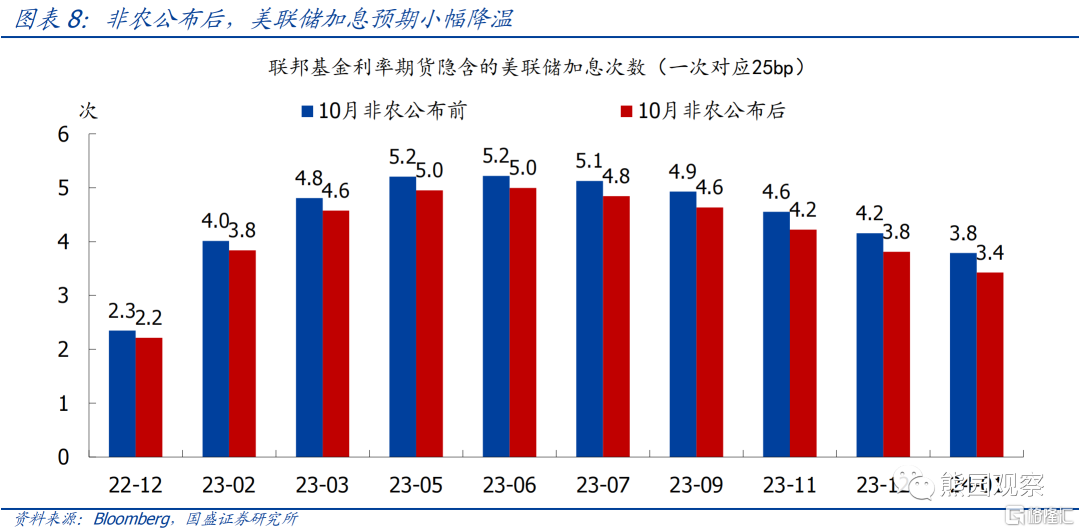

加息预期:利率期货显示,非农公布前,市场预期12月加息50bp和75bp的概率接近,终端利率在5.2%左右;非农公布后,12月加息75bp的概率短暂升至64%,后降至48%,终端利率降至5.0%左右;整体加息预期小幅降温。

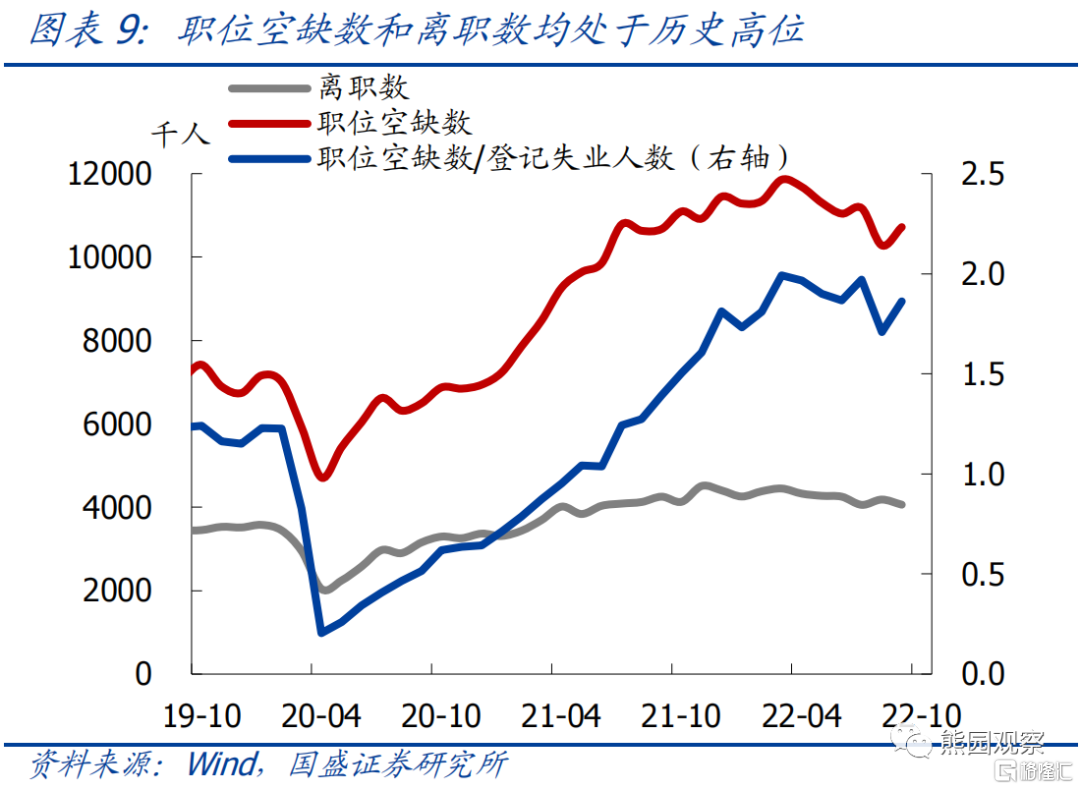

3、关于劳动力市场,美联储最关心哪些问题?后续加息怎么看? 除失业率和新增就业人数外,本轮加息中,美联储关注职位空缺数、离职率、薪资增速等。11.3议息会议上,鲍威尔发言中提及劳动力市场,认为在本轮加息周期中,职位空缺数、离职数、薪资增速十分重要,主要原因在于三项指标的读数异常(out of line)。其中: 1)职位空缺数是指每月最后一个工作日可申请的所有职位,反映了劳动力市场需求。今年3月以来,职位空缺率延续下降趋势,但仍处于历史高位,9月职位空缺率为6.5%,较疫情前高出2.1个百分点;职位空缺数与失业人数之比1.86,较疫情前高出0.5,反映出需求的旺盛和供需仍紧。 2)离职数是指自愿离开而非被解雇的人数。2021年以来,美国离职率持续上升并超过疫情前水平。Pew ResearchCenter的一项调查显示,工资低是人们离职的主要原因之一(63%)。 3)薪资增速方面,美联储最关注的指标是就业成本指数(ECI),ECI较全面地反映了工资、薪金以及福利成本的变化。三季度ECI数据显示,整体私营部门、制造业、零售业薪资同比首次下降,增速与核心PCE同比接近,但远高于2%通胀目标。 鲍威尔认为,只有看到职位空缺数、离职人数、薪资增速持续下降时,才可以认为劳动力市场放缓。当前来看,这三项指标虽有所松动,但均指向美国劳动力市场仍然保持强劲。

后续加息路径展望:维持此前判断,基于我们对限制性利率的估算,本轮美联储加息终点可能在5%左右,目前市场预期已达5%,指向后续加息预期再升温的空间会比较有限。节奏上,在连续4次加75bp之后,12月15日可能转为加50bp,明年1季度可能还会加息2次,之后则需要进一步观察。其中,美国通胀数据仍是关键变量,短期紧盯美国10月CPI数据(11/10公布)。 风险提示:美国通胀、美联储货币政策、地缘冲突等持续超预期。

|

张照坤

张照坤 沈 丽

沈 丽 房山海

房山海 张 敏

张 敏  刘文罡

刘文罡 朱玉珊

朱玉珊 孙 晓

孙 晓 李长延

李长延